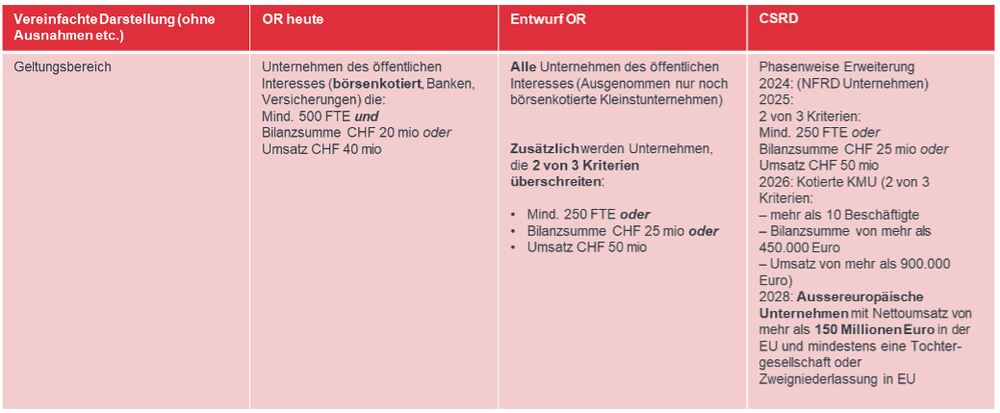

Strengere Vorgaben für Lieferketten

Die Corporate Sustainability Due Diligence Directive (CSDDD) zielt darauf ab, die menschenrechtlichen und umweltbezogenen Sorgfaltspflichten von Unternehmen zu stärken. Sie verlangt von Unternehmen, Risiken in ihren Lieferketten zu identifizieren, Massnahmen zur Minderung dieser Risiken zu ergreifen und über ihre Aktivitäten zu berichten. Die Einbindung von Zulieferern in Nachhaltigkeitsinitiativen kann herausfordernd sein, wenn diese nicht bereit oder in der Lage sind, die geforderten Standards zu erfüllen.

Unternehmen müssen ihre gesamte Lieferkette auf ESG-Risiken untersuchen, was oft schwierig und zeitintensiv ist, insbesondere bei globalen Lieferanten. Verträge mit Lieferanten müssen angepasst werden, um ESG-Anforderungen wie menschenrechtliche Sorgfaltspflichten oder Umweltstandards klar zu regeln. Die neuen Regulierungen, insbesondere im Bereich der Lieferkettensorgfalt, stellen hohe Anforderungen an das Lieferkettenmanagement.

Verbot von Greenwashing

Weiter wurde auch das Bundesgesetz gegen den unlauteren Wettbewerb (UWG) angepasst. Unlauter handelt, wer Angaben über sich, seine Werke oder Leistungen in Bezug auf die verursachte Klimabelastung macht, die nicht durch objektive und überprüfbare Grundlagen belegt werden können.

Das UWG wurde angepasst, um irreführende Umwelt- und Nachhaltigkeitsaussagen (Greenwashing) ausdrücklich zu verbieten. Die wichtigsten Änderungen umfassen: Unternehmen müssen sämtliche Aussagen zu Umweltvorteilen klar und überprüfbar belegen. Qualitative Aussagen «nachhaltig», «klimaneutral», «grün», «C02-frei», etc. dürfen nicht ohne vorhanden Beweis der Aussage getätigt werden. Verletzungen des UWG können zivilrechtliche und strafrechtliche Konsequenzen haben.

Die Anpassung des Gesetzes zielt darauf ab, dass Kunden durch klare und transparente Informationen in die Lage versetzt werden sollen, nachhaltige Entscheidungen zu treffen.

ESG in Unternehmen verankern

Um den rechtlichen Anforderungen im Bereich ESG nicht nur gerecht zu werden, sondern diese auch als strategischen Vorteil zu nutzen, bedarf es durchdachter und proaktiver Massnahmen:

Die rechtlichen Anforderungen an Unternehmen im Bereich ESG entwickeln sich kontinuierlich weiter. Die ESG-Transformation ist für Schweizer Unternehmen eine Herausforderung und Chance zugleich. Gesetzliche Vorgaben fördern Transparenz und Nachhaltigkeit, während strategische ESG-Integration Innovation und Wettbewerbsfähigkeit stärkt. Proaktives Handeln sichert langfristigen Erfolg und ermöglicht es Unternehmen, einen positiven Beitrag zu einer nachhaltigen Zukunft zu leisten.