La prima notizia positiva è che in soli dieci anni - tra il 2012 e il 2022 - il costo delle turbine eoliche offshore è diminuito di circa il 60%. Ciò sottolinea l'enorme potenziale di questa fonte di energia pulita e rinnovabile. Tuttavia, il vento è cambiato. L'industria offshore sta affrontando sfide senza precedenti. "L'impennata dei costi, l'aumento dei tassi d'interesse e la ristrettezza della catena di approvvigionamento hanno provocato ritardi e cancellazioni dei progetti, mettendo a dura prova il settore", afferma il dottor Ernesto Wandeler, amministratore delegato e partner del Boston Consulting Group (BCG) di Zurigo.

Le conseguenze si fanno sentire anche sui grandi operatori del settore. Ad esempio, il leader del mercato globale, il gruppo energetico danese Ørsted, dovrà registrare una perdita di 2,7 miliardi di euro nel 2023. Anche i concorrenti Vattenfall, Equinor, Iberdrola e Shell sono stati costretti a sospendere per il momento i loro progetti di parchi eolici o ad abbandonarli del tutto. "Gli sviluppatori con una vasta e matura pipeline di progetti sono particolarmente colpiti. Devono ora fare i conti con decisioni di investimento prese anni fa nel contesto di gare d'appalto basate su aspettative molto più favorevoli", afferma Jeremy Merz, Managing Director e Partner della BCG di Zurigo. Anche i fornitori stanno lottando contro la mancanza di redditività, che ostacola l'espansione della catena di approvvigionamento, di cui c'è urgente bisogno.

Garantire l'approvvigionamento energetico

Nel bel mezzo di questa crisi, diversi governi europei hanno iniziato ad aumentare gli obiettivi per l'energia eolica offshore: Da un lato, vogliono garantire maggiormente l'approvvigionamento energetico e, dall'altro, accelerare gli sforzi per ridurre le emissioni di CO₂. Per ampliare la capacità di produzione di energia elettrica sostenibile, è necessario sviluppare ulteriori aree di parchi eolici in mare, possibilmente in concomitanza con la creazione e l'espansione di catene di approvvigionamento locali, lunghe e costose, che creeranno anche nuovi posti di lavoro. I contratti vengono assegnati sempre più spesso tramite gare d'appalto competitive, note come procedure d'asta, che in genere riducono i margini di profitto delle aziende. La propensione dei promotori immobiliari e dei costruttori a partecipare è quindi attualmente limitata. Per molti, il rischio sembra attualmente troppo grande.

Il 2024 sarà un anno decisivo.

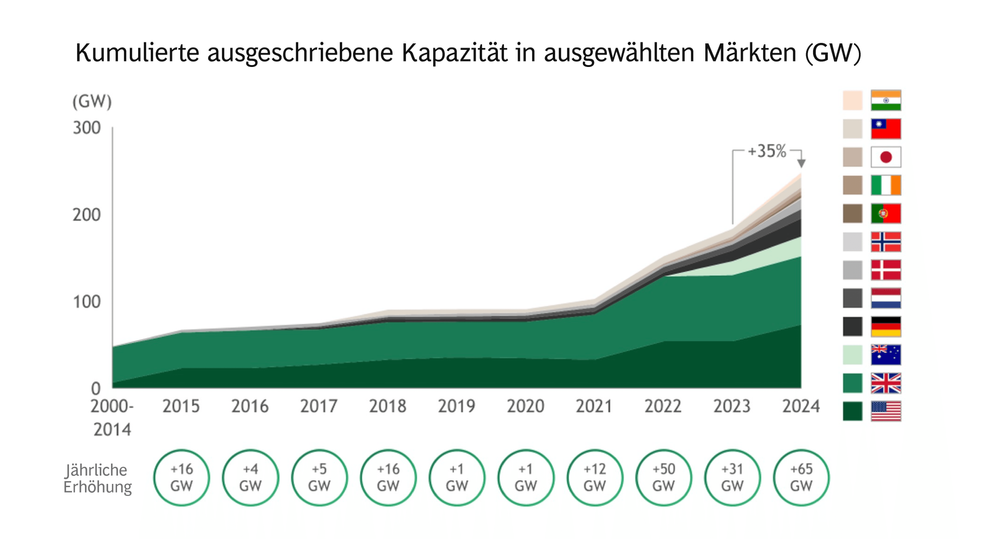

"Nell'ambito del nostro nuovo studio 'Winning offshore wind tenders in a changing market' (Vincere le gare d'appalto per l'eolico offshore in un mercato in evoluzione), abbiamo analizzato nel dettaglio questa complessa situazione", afferma Ernesto Wandeler. Sta diventando chiaro che il 2024 sarà un anno decisivo per il settore. Secondo lo studio, una capacità eolica offshore da record di 65 gigawatt (GW) sarà assegnata tramite gare d'appalto nei mercati consolidati ed emergenti. Ciò corrisponde a un aumento del 35% della capacità cumulativa in un solo anno (vedi figura).

Allo stesso tempo, le dimensioni dei progetti si sono notevolmente sviluppate, passando da una capacità tipica di 0,1 GW nel 2003 a capacità comprese tra 1 e 2 GW nel 2024. Le turbine sono di conseguenza complesse: un progetto da 2 GW richiede circa 100 turbine, ognuna delle quali è alta quasi quanto la Torre Eiffel (330 metri). "La situazione è attualmente estremamente difficile per gli sviluppatori e i fornitori", afferma Jeremy Merz. "È diventato molto costoso costruire un progetto a causa delle strozzature nella fornitura". Le società di sviluppo che osano investire in questo momento e riescono a garantire la capacità in queste condizioni potrebbero "ottenere un vantaggio competitivo duraturo grazie agli effetti di portafoglio e ai processi di apprendimento". Tuttavia, è anche chiaro che "chi non sfrutta questa opportunità di guadagnare quote di mercato non sta necessariamente perseguendo una strategia sbagliata. Ogni azienda deve valutare attentamente i rischi non trascurabili che corre".