Le assicurazioni si impegnano a favore della sostenibilità

Più che ESG: il settore assicurativo svizzero affronta il tema della sostenibilità in modo olistico e conta su diverse leve per ancorare la sostenibilità ambientale, finanziaria e sociale

0

Le assicurazioni si impegnano a favore della sostenibilità. Parco solare galleggiante sul Lac des Toules, un progetto pilota di Romande Energie. Foto: PD

Più che ESG: il settore assicurativo svizzero affronta il tema della sostenibilità in modo olistico e conta su diverse leve per ancorare la sostenibilità ambientale, finanziaria e sociale

0

Le assicurazioni si impegnano a favore della sostenibilità

Le assicurazioni si impegnano a favore della sostenibilità

00:00

00:00

4 Min. • • Deborah Keller, Associazione Svizzera d’Assicurazioni ASA

«Creare per le generazioni future almeno le stesse condizioni delle quali godiamo oggi.»

In linea con questo impegno, il settore assicurativo si sta impegnando a fondo per la sostenibilità. La sostenibilità e la prevenzione dei rischi sono sempre state parte integrante dell’attività assicurativa. Le aziende assicuratrici hanno un interesse naturale per la sostenibilità ambientale: i rischi climatici e le condizioni meteorologiche estreme nel ramo delle assicurazioni contro i danni “non vita” hanno un impatto diretto sulla loro attività. Ma il termine "ESG" (Environmental, Social, Governance) non copre tutte le dimensioni necessarie. Dopotutto, la sostenibilità ambientale può essere raggiunta solo se esiste una sostenibilità finanziaria e sociale.

Gli investimenti di capitale come strumento importante

Gli investimenti sono una leva importante con la quale il settore assicurativo promuove la sostenibilità. In totale, il settore assicurativo contribuisce al 4,2% del prodotto interno lordo. Ciò lo rende uno dei principali investitori con un capitale di investimento cumulativo di 545 miliardi di franchi svizzeri. Il fatto che i criteri ESG siano presi in considerazione nel processo di investimento per l'80% degli investimenti di capitale gestiti in proprio riflette l'impegno del settore verso la sostenibilità.

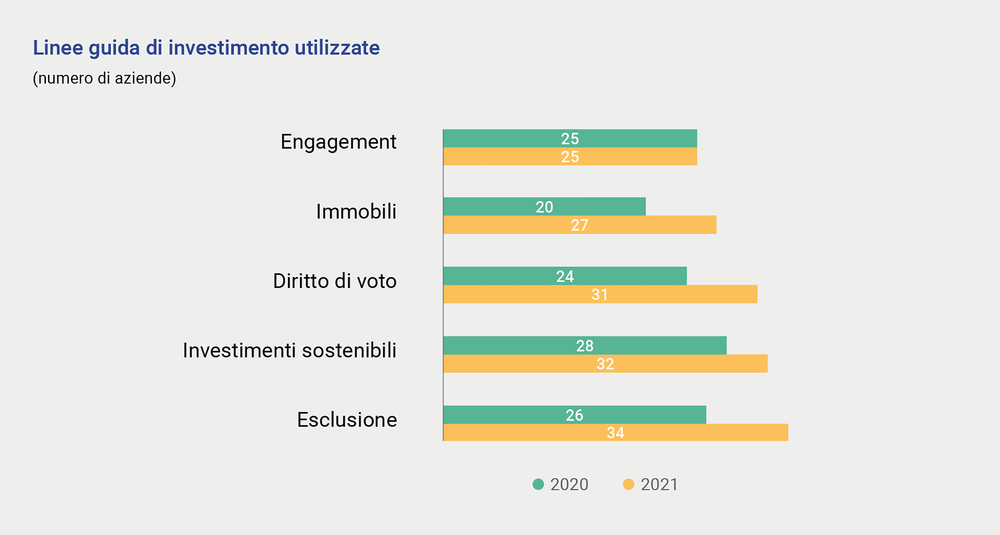

La maggior parte delle compagnie di assicurazione dispone di linee guida interne con disposizioni relative agli investimenti sostenibili, all'esclusione da alcuni investimenti e all'esercizio del diritto di voto alle assemblee generali. I regolamenti di esclusione sono i più utilizzati. Un esempio rappresenta l’esclusione di investimenti da parte di assicuratori privati in società che generano reddito dall'estrazione di carbone termico o che utilizzano una percentuale definita di carbone per generare elettricità.

Raporte di sostenabilità SVV 2021

Linee guida di investimento utilizzate dalle azienda

Oltre agli investimenti in capitale, il settore assicurativo ha altre opportunità per contribuire allo sviluppo della sostenibilità. Con la sua attività principale, l'assunzione dei rischi, il settore assicurativo contribuisce a rendere l'economia più resistente. Grazie alla protezione finanziaria fornita dalle assicurazioni, le aziende devono detenere meno capitale di rischio e possono quindi disporre di maggiori risorse per lo sviluppo dell’attività e per il finanziamento delle innovazioni. Nell'attuazione operativa della gestione del rischio (Underwriting), le compagnie assicurative private si trovano a dover affrontare il problema di come considerare i criteri di sostenibilità. Quali rischi vengono assunti? Quali rischi sono sistematicamente esclusi perché non assicurabili o perché non c'è la volontà di assumerli per motivi etici o di reputazione? Le assicurazioni private registrano individualmente le risposte a tali domande nell'ambito della loro gestione del rischio.

Una cosa è chiara: "L'ulteriore attenzione alla sostenibilità rende l’underwriting ancora più complesso", afferma Urs Arbter, direttore dell'Associazione Svizzera d’Assicurazioni (ASA).

Nell'ambito della previdenza per la vecchiaia, l'ASA si ispira anche al principio secondo cui una generazione non deve vivere al di sopra delle proprie possibilità, poiché ciò comporta inevitabilmente delle perdite per le generazioni future. L'ASA sostiene quindi una previdenza per la vecchiaia sostenibile e adeguata alle generazioni, basata sul collaudato sistema dei tre pilastri.

Impegno in favore della trasparenza

"La quantità di regolamentazione necessaria, ma al meno possibile”. Secondo l’ASA, questo principio si applica anche alla sostenibilità. I rischi ambientali e climatici non consistono in nuovi rischi, quanto piuttosto in fattori di rischio aggiuntivi che influenzano le categorie di rischio esistenti. Le disposizioni in materia di trasparenza stanno acquisendo importanza anche nell’ambito della sostenibilità, in quanto le normative internazionali come la Task Force on Climate-Related Financial Disclosures (TCFD) vengono sempre più spesso trasposte 1:1 nelle leggi nazionali. L’associazione di categoria degli assicuratori privati svizzeri è impegnata nella trasparenza, anche attraverso il suo terzo rapporto di sostenibilità. La trasparenza, a sua volta, è necessaria per costruire credibilità interna ed esterna e per dimostrare la responsabilità di una discussione più ampia sul concetto di sostenibilità e sulle misure che ne derivano.

Autore

Deborah Keller è incariata comunicazione strategica, Associazione Svizzera d’Assicurazioni ASA

L’Associazione Svizzera d’Assicurazioni ASA rappresenta gli interessi del settore dell’assicurazione privata a livello nazionale e internazionale. Fanno parte dell’associazione circa 70 società d’assicurazione diretta e di riassicurazione, che impiegano 49'900 collaboratori in Svizzera. Dal 2020, l'ASA riporta annualmente le performance di sostenibilità del settore. Il Rapporto di sostenibilità 2021 si basa su dati consolidati raccolti a livello aziendale e copre gran parte delle compagnie assicurative operanti in Svizzera.

Questo articolo copre i seguenti SDG

Gli Obiettivi di sviluppo sostenibile (SDGs) sono 17 obiettivi globali per lo sviluppo sostenibile concordati dagli Stati membri dell'ONU nell'Agenda 2030 e riguardano temi quali la riduzione della povertà, la sicurezza alimentare, la salute, l'istruzione, l'uguaglianza di genere, l'acqua pulita, l'energia rinnovabile, la crescita economica sostenibile, le infrastrutture, la protezione del clima e la tutela degli oceani e della biodiversità.

Pubblicità

Clima ed energia

Intelligenza artificiale: una maledizione o una benedizione per l'ambiente?6 Min. •

20

Forum Svizzera sostenibile 2025: orientamento in tempi di trasformazione

4 Min.

12

Come le istituzioni finanziarie contribuiscono alla realizzazione di immobili ecocompatibili

5 Min.

0

Trasparenza climatica made in Switzerland

5 Min.

0